【業者ゼロ】やれるアプリおすすめTOP5|ヤリモクでも身バレなしで出会える

出会えるヤリモクアプリ比較5選

| サービス名 | 🔞ワクワクメール | 🔞Jメール | 🔞ハッピーメール | 🔞PCMAX | 🔞イククル |

|---|---|---|---|---|---|

| こんな人向け | 若い女性と気軽に遊びたい人 | 地方在住・幅広い年代の相手と出会いたい人 | 最大会員数の中から遊び相手を探したい人 | 最短即日でヤリモク相手を見つけたい人 | ライバルが少なく穴場で遊びたい人 |

| 総合評価 | |||||

| 会員数 | 1,300万人 | 1,000万人 | 3,500万 | 2,000万人 | 1,500万人 |

| 年齢層 | 18〜20代中心 | 20〜50代 | 18〜50代以上 | 30〜40代中心 | 20〜40代 |

| 課金方式 | ポイント制 (1P=10円) メッセージ5P/通(約50円) | ポイント制 (1pt=10円) メッセージ7pt/通(約70円) | ポイント制 (1P=約10円) メッセージ5P/通(約50円) ※初心者へは7P/通 | ポイント制 (1P=10円〜約8.7円) メッセージ5pt/通(約50円) ※まとめ買いほどお得 | ポイント制 (1P=10円) メッセージ7pt/通(約70円) |

| 女性無料 | ○ 完全無料 | ○ 完全無料 | ○ 完全無料 | ○ 完全無料 | ○ 完全無料 |

| 登録特典 (初回ボーナス) | 最大170P (1,700円分) 約34通 | 最大100P (1,000円分) 約14通 | 最大120P (1,200円分) 約24通 | 30分 プロフ見放題 | 最大80P (800円分) 約11通 |

| 即会えやすさ | ◎ アダルト掲示板 | ◎ アダルト掲示板 誘い飯掲示板 | ◎ 「今すぐ遊ぶ」掲示板 | ◎ いまヒマ機能 | ○ 会える日検索 新人検索 |

| 公式URL | https://550909.com/ | https://mintj.com/ | https://happymail.co.jp/ | https://pcmax.jp/ | https://www.194964.com/ |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

「マッチングアプリに何万円も課金したのに一度も会えなかった」「サクラと業者ばかりで時間だけが消えた」ヤリモク用途でアプリを使ったことがある男性なら、一度はぶつかる壁です。

そもそも恋活・婚活アプリでヤリモクを狙っても、相手の目的が違うため成功率は限りなく低いまま。

本当に遊び目的で動いている女性が集まったやれるアプリを選ばない限り、何時間メッセージを送っても出口にはたどり着けません。

この記事では、運営10年以上・累計1,000万人超の本当にやれるアプリだけを5本に絞って紹介します。

サクラ業者を一発で見抜くポイントや、職場や知り合いに絶対バレない設定方法もあわせて解説します。

読み終わる頃には、自分に合った一本がはっきり見えているはずです。

- ヤリモクアプリおすすめランキングTOP5

- 業者サクラを見抜くチェックポイント

- 身バレせずに使う設定方法

1タップでヤリモクアプリをチェック!

あなたにおすすめのやれるアプリを診断

あなたの譲れない条件は?

執筆者

執筆者

結城涼

出会いアプリマイスター

このサイトを運営している結城涼です。ふだんは都内のIT企業でWebエンジニアをしていて、記事はすべて自分で書いています。出会い系・マッチングアプリ歴は10年。使い始めたばかりの20代の頃、業者に引っかかって数十万円を失いました。あの悔しさがこのサイトの原点です。以来、自腹で15以上のサービスを試し、300人以上と実際に会って、どのアプリなら本当に出会えるのか、業者や美人局はどう見分けるのかを自分の体で確かめてきました。紹介するのは私が実際に使ったアプリだけ。デメリットも隠さず書きますし、広告報酬で評価を変えることもしません。出会いの楽しさと、安全と法律の線引き。この2つをセットで伝えるのが、このサイトのやり方です。 執筆者プロフィール

ヤリモクアプリおすすめランキングTOP5|業者ゼロで本当に出会える

当サイトが紹介するヤリモクアプリは「警察庁への届出済み・運営年数10年以上・本人確認必須」の3条件を満たす5サイトに厳選しております。

完全無料アプリや運営元不明のサービスは悪質な業者が多く、「ペアーズ」や「with」などの真面目な恋愛に特化したサービスもヤリモク相手を探すのに効率が悪く本ランキングからは除外しました。

ここでは出会いやすさ・料金・身バレ対策の3軸で評価した出会い系アプリを紹介します。

順位の根拠として、管理人のリョウが各サイトで実際に出会えた人数を紹介欄に載せています。

メッセージ交換から2回目以降まで3段階で数えた実数で、5サイト合計では延べ278人と会えています。

第1位 ワクワクメール|10代20代の若年層と出会いやすい

リョウ

リョウ10年使って一番会えているのがワクワクメールです。20代前半と会いたいなら、最初の1本はこれで間違いないです。

| アプリの種類 | 出会い系アプリ |

|---|---|

| 会員数 | 1,300万人 |

| 男女比率 | 8:2 |

| 年齢層 | 10代〜30代 |

| 利用者の特徴 | 可愛い系・清楚系・エロかわ系・ギャル系 |

| おすすめ機能 | アダルト掲示板 |

| 料金 | 【男性】ポイント課金:1,000円〜 ※1pt=10円 【女性】無料 |

| 公式サイト | https://550909.com/ |

ワクワクメールは20年以上運営されている国内最大級のヤリモクアプリです。

累計会員数は1,300万人超と規模が大きく、都市部はもちろん地方でも出会いの母数が十分に確保されています。

掲示板検索が活発で、気軽な関係を求めるやれる女性を効率よく探せる点が強みです。

特に「アダルト掲示板」では目的が明確な相手が集まっているため、回りくどい駆け引きを挟まずにヤリモク用途のやり取りに進めます。

セルフィー認証による安全対策も整っており、業者や年齢詐称のリスクを抑えられるため初心者でも安心して利用できる環境です。

プロフィール閲覧は無料、ポイント消費も比較的少なめのため、コストを抑えて出会いの幅を広げたい人に向いています。

会員規模の大きさはそのまま選択肢の多さに直結するので、短期間で候補を見つけやすいのも魅力。

低コストで効率よく動けるヤリモクアプリとして、PCMAXやハッピーメールとの併用先におすすめできる一本です。

リョウアダルト掲示板を朝と夜にチェックするだけでも、その日の候補は見つかります。ポイント消費が軽いので、俺は今もメインで回しています。

第2位 Jメール|身バレ対策機能が業界最強クラス

リョウ

リョウ会えた数だけならPCMAXに負けていますが、身バレ対策の安心感で誘いやすさが段違いなので2位にしています。

| アプリの種類 | 出会い系アプリ |

|---|---|

| 会員数 | 1,000万人 |

| 男女比率 | 6:4 |

| 年齢層 | 20代〜30代 |

| 利用者の特徴 | 可愛い系・清楚系・エロかわ系・ギャル系・セクシー系・熟女系 |

| おすすめ機能 | 誘い飯掲示板・アダルト掲示板 |

| 料金 | 【男性】ポイント課金:1,000円〜 ※1pt=10円 【女性】無料 |

| 公式サイト | https://mintj.com/msm/ |

Jメールは、20年以上の運営実績を持つ老舗のヤリモクアプリです。

累計登録者数は1,000万人を超え、幅広い年代のやれる女性が活動しています。

とくに40代女性の層が厚く、落ち着いた大人の関係を求める利用者と相性が良いのが特徴です。

年下狙いやママ活的なヤリモク用途を狙う人には他アプリにない強みを発揮します。

また、北海道など地域分布に偏りがあり、エリア次第では出会いの母数を確保しやすい傾向もあります。

女性は無料で利用できるため掲示板の動きが活発で、WEB版限定の「誘い飯掲示板」を活用すれば、食事をきっかけにスムーズな流れで遊び目的の関係へ発展させやすいのも魅力。

直接的な誘い文句より、食事という入口を挟むことで警戒心を下げられるため、ヤリモク慣れしていない女性にもアプローチしやすくなります。

会員規模の大きい主要アプリとは違った層を狙える、効率重視で動きたい人に向いたヤリモクアプリです。

リョウ誘い飯掲示板は食事から入れるぶん、断られにくいのが実感値です。年上と落ち着いて会いたいときは俺はJメールを開きます。

第3位 ハッピーメール|累計3,500万で出会いチャンス最大級

リョウ

リョウハピメは相手の層が一番幅広いです。ワクメで合わなかったタイプとも、ここでは普通に会えています。

| アプリの種類 | 出会い系アプリ |

|---|---|

| 会員数 | 3,500万 |

| 男女比率 | 6:4 |

| 年齢層 | 20代〜30代 |

| 利用者の特徴 | 可愛い系・清楚系・エロかわ系・ギャル系・ロリ系・熟女系 |

| おすすめ機能 | 「今すぐ遊ぶ」掲示板 |

| 料金 | 【男性】ポイント課金:1,000円〜 ※1pt=10円 【女性】無料 |

| 公式サイト | https://happymail.co.jp/ |

ハッピーメールは、累計会員数3,500万を超える国内最大級のヤリモクアプリです。

会員規模が圧倒的に大きく、20代女性を中心に幅広い年代が活動しています。

東京都や北海道など女性会員が多いエリアが目立ち、都市部だけでなく地方でも母数を確保しやすい点が強みです。

恋活色は比較的薄く、気軽な出会いや割りきった関係を求める利用者が多いため、ヤリモク目的でもターゲットを合わせやすい傾向があります。

プロフィールの自己紹介欄や「出会いの目的」項目で相手の温度感を事前に把握できるので、無駄打ちを減らして効率よくアプローチ可能です。

初回登録時には無料ポイントが付与され、プロフィール閲覧も無料。

掲示板と検索機能を組み合わせれば、短期間で候補を見つけやすいのも魅力です。

年齢確認・24時間監視体制も整っており、安全面に配慮しながらヤリモク用途で使える、母数重視の人にイチオシのやれるアプリです。

リョウプロフの目的欄を見てから動けるので、空振りが少ないです。俺は出張先ではまずハピメで探します。

第4位 PCMAX|20年以上の運営実績で業者対策が最強

リョウ

リョウPCMAXは業者の少なさが体感でわかるレベルです。無駄打ちが減るぶん、会えた40人はほぼ狙い通りの相手でした。

| アプリの種類 | 出会い系アプリ |

|---|---|

| 会員数 | 2,000万人 |

| 男女比率 | 6:4 |

| 年齢層 | 20代〜30代 |

| 利用者の特徴 | 可愛い系・清楚系・エロかわ系・ギャル系・ロリ系・キャバ嬢系 |

| おすすめ機能 | いまヒマ機能 |

| 料金 | 【男性】ポイント課金:500円〜 ※1pt=10円 【女性】無料 |

| 公式サイト | https://pcmax.jp/ |

PCMAXは、20年以上の運営実績と累計会員数2,000万人以上を誇る、国内トップクラスのヤリモクアプリです。

アクティブユーザーが多く、スピード感を重視して遊び相手を探したい人に向いています。

「いまヒマ」機能を使えば、当日中に会える可能性のある相手を効率よく検索可能。

日記やひとりごと機能も充実しており、メッセージを送る前に相手の雰囲気や目的を把握しやすいため、ヤリモク目的が合致する相手を絞り込めるのが強みです。

掲示板も「大人の関係」「今すぐ遊びたい」などカテゴリが細分化されており、回りくどいやり取りを挟まずに本題へ進めます。

年齢確認や24時間365日の監視体制など安全対策も整っており、初めての出会い系アプリ利用でも安心。

無駄なやり取りを減らし、短期間で遊べる関係に発展する可能性を高められる点が、ヤリモクアプリとしてPCMAXが選ばれる最大の理由です。

リョウいまヒマ機能で当日会いが決まったことが何度もあります。思い立った日に動きたい人はPCMAXが一番早いです。

第5位 イククル|遊び目的の相手がすぐに探せるヤリモクアプリ

リョウ

リョウイククルはライトに遊びたい層が中心です。飲みから流れる形で会えることが多く、俺は25人と会えています。

| アプリの種類 | 出会い系アプリ |

|---|---|

| 会員数 | 1,500万人 |

| 男女比率 | 6:4 |

| 年齢層 | 20代〜30代 |

| 利用者の特徴 | 可愛い系・清楚系・エロかわ系・ギャル系・ロリ系 |

| おすすめ機能 | 会える日検索・新人検索 |

| 料金 | 【男性】ポイント課金:1,000円〜 ※1pt=10円 【女性】無料 |

| 公式サイト | https://www.194964.com/ |

イククルは、会員数1,500万人を超えるヤリモクアプリで、気軽な出会いや割り切った関係を目的とした利用者が多く集まっています。

お試し検索で実際の募集投稿を事前に確認できるため、登録前に雰囲気を掴めるのが安心ポイント。

やれるアプリが初めての人でも、無駄な課金を避けながら始められます。

日記や趣味検索機能を使えば、価値観や関心の合う相手を見つけやすく、いきなり本題に入るより自然な流れで関係を深めやすいのも特徴です。

「会える日から探す」機能を活用すれば、予定が合う相手に絞って検索できるため、メッセージのラリーを減らして最短で対面まで進めます。

他の大手アプリと比べて規模は控えめですが、その分ライバル男性が少なく、メッセージが埋もれにくいのがメリット。

じっくり腰を据えてヤリモク相手を探したい人や、大手アプリで競争に疲れた人にとって、狙い目になる一本といえるでしょう。

リョウライバルが少ないぶん、メッセージの返りは体感で一番よかったです。大手で埋もれた人はイククルで再挑戦してみてください。

やれるアプリの女性会員数をデータで検証

当サイトでは、ランキングで紹介した5サイトすべてに実際に登録し、会員検索機能でヒットする女性会員数を数えました。

計測期間は2026年1月15日〜21日で、性別、居住地、年代の3条件で検索した結果を集計しています。

| サイト名 | 女性会員数 (2026年1月計測) |

|---|---|

| ワクワクメール | 345,725 |

| Jメール | 430,865 |

| ハッピーメール | 384,179 |

| PCMAX | 245,583 |

現役の女性会員数ではJメールがトップという結果でした。

5位のイククルは検索の仕様が異なり、他の4サイトと同じ条件では比較できないためこの表からは外しています。

リョウ数だけならJメールが最強です。ただ、俺が実際に会えた人数はワクワクメールがダントツなので、総合1位はワクメにしています。

マッチングアプリでヤリモクは可能?出会い系との違いを比較

結論から言うと、Tinderやタップルなどのマッチングアプリでもヤリモクは可能です。

ただし「遊び目的の女性が集まる密度」で見ると、出会い系には届きません。

ペアーズやwithのような恋活・婚活寄りのアプリは相手の目的が真剣な交際なので、ヤリモクを狙うほど浮いて通報されやすくなります。

一方でハッピーメールやPCMAXのような出会い系は、掲示板で最初から目的を書いて募集できるため駆け引きを挟まず本題に進めます。

俺も昔はペアーズに何万円も溶かして1人も会えませんでしたが、出会い系に絞った瞬間に景色が変わりました◎

マッチングアプリと出会い系のヤリモク効率を比較

| 比較項目 | マッチングアプリ(Tinder・ペアーズ等) | 出会い系(ハッピーメール等) |

|---|---|---|

| 主な利用目的 | 恋活・婚活が中心 | 遊び・大人の出会いも公認 |

| 目的の明示 | プロフ頼みで探しにくい | 掲示板で直接募集できる |

| ヤリモク効率 | △ 数を打つ必要あり | ◎ 目的が合う相手に直行 |

| 業者の少なさ | アプリ次第 | 届出済みの老舗なら安心 |

結局どちらを使うべきか

まず無料で試したいなら、マッチング後のメッセージまで無料で使えるTinderが入口に向きます。

ただ最短でヤリモク相手にたどり着きたいなら、掲示板で募集できる出会い系のほうが圧倒的に早いです。

マッチングアプリごとの向き不向きはワンナイトアプリのおすすめ7選でも詳しく比較しているので、あわせて確認してください。

迷ったら、まずは上のランキングTOP5から相性のいい一本を選べばOKです◎

1タップでヤリモクアプリをチェック!

あなたにおすすめのやれるアプリを診断

あなたの譲れない条件は?

業者・サクラなしヤリモクアプリの選び方

業者ゼロのやれるアプリを選ぶには、警察庁届出・本人確認・運営年数・料金体系の4つを最低限チェックする必要があります。

完全無料を謳うアプリや運営元不明のサービスは、95%以上の確率で業者が混在する状態です。

ここではアプリ選びで失敗しないための4つの必須条件を順に解説します。

- ① 警察庁へのインターネット異性紹介事業届出を確認する

- ② 月額3,000円以上の有料アプリを優先する

- ③ 本人確認・年齢認証が必須のアプリを選ぶ

- ④ 運営年数10年以上の老舗を選ぶ

① 警察庁へのインターネット異性紹介事業届出を確認する

警察庁への届出は出会い系規制法で義務付けられており、無届で運営しているアプリは違法サービスとみなされます。

届出済みアプリはアプリ内または公式サイトに事業者番号を明記しているのが基本です。

届出があれば身分証による年齢確認も実施されており、18歳未満や偽プロフィールは原則排除される仕組みと言えるでしょう。

届出番号の記載がない、または「事業者情報」のページが存在しないアプリはインストール前に除外してください。

② 月額3,000円以上の有料アプリを優先する

完全無料アプリは業者の運営コストが回収しやすく、サクラや勧誘業者が集まりやすい構造です。

月額3,000円以上の有料サービスでは、業者側の稼ぐコストに見合わなくなり自然に減少していきます。

実際に大手マッチングアプリは月額3,000〜4,000円の課金モデルでサクラゼロを実現してきました。

「無料で出会える」「無料でヤレる」を強く謳うアプリほど登録後の誘導が悪質なため、避けるのが無難です。

③ 本人確認・年齢認証が必須のアプリを選ぶ

本人確認必須のアプリでは身分証アップロードを通過しないとメッセージ機能が使えません。

この手間が業者にとっての参入障壁となり、結果としてユーザーの安全性が大幅に向上する流れです。

免許証・マイナンバーカード・パスポートのいずれかでの認証を採用しているアプリが信頼できる目安と言えます。

年齢確認が任意、または電話番号認証だけのアプリは、業者の量産アカウントが残りやすいため避けてください。

④ 運営年数10年以上の老舗を選ぶ

運営年数が10年以上のアプリは過去の摘発リスクをくぐり抜けてきた実績があります。

短期間で閉鎖や処分を受ける悪質サービスとは異なり、長期運営できている事実そのものが安全性の根拠と言えるでしょう。

PCMAX・ハッピーメール・ワクワクメール・Jメールはいずれも運営20年前後の実績を持ち、出会い系規制法への対応も最新化されています。

サービス開始年が記載されていないアプリは、運営実績を確認できないため候補から外してください。

リョウ選び方の段階でほぼ勝負が決まります。逆にここさえ外さなければ大丈夫です◎

やれるアプリの業者・サクラを見抜くシグナル

業者には共通する行動パターンが8種類あり、すべて1〜2通のやり取りで判別できます。

Yahoo!知恵袋でも「業者・サクラに引っかかって課金してしまった」という相談が多数あり、最も多い手口がLINE誘導と別アプリ誘導です。

ここでは特に被害が多い4つのシグナルを優先的に解説します。

- LINE誘導・QRコード送信

- 別アプリ・別サイトへの誘導

- 即ホテル提案・夜遅い時間の待ち合わせ

- プロフィール無記入・拾い画/芸能人写真

LINE誘導・QRコード送信は即ブロック

「アプリは制限があるからLINEで話そう」と最初のメッセージで言ってくる相手は、ほぼ100%が業者と判断できます。

LINEに移動した瞬間にアプリ運営の監視が外れ、課金サイトや投資詐欺へ誘導される手口が大半を占めるのが実態です。

QRコードを画像で送ってくるパターンも同種の業者で、読み取り先が外部の悪質サイトであるケースが多発しています。

マッチング後3通以内でLINE移行を強く要求する相手は迷わずブロックと通報を行ってください。

別アプリ・別サイトへの誘導は100%詐欺

「このアプリだと不便だから別のアプリで」と勧誘してくる相手は、サクラ業者である可能性が極めて高い状態です。

Yahoo!知恵袋では「Dアポ」「マロン」といった具体的なアプリ名で誘導される被害が複数報告されています。

誘導先のアプリは課金額が高額に設定されており、メッセージを送るたびにポイント消費を強制される設計です。

アプリ名や招待URLを送ってきた時点で、相手とのやり取りは打ち切ってください。

即ホテル提案・夜遅い時間の待ち合わせ

マッチング直後に「今日空いてる?ホテル前で待ち合わせ」と提案してくる女性は業者の確率が高めの状況です。

本物のヤリモク女性であっても、初対面で警戒心ゼロは現実的に考えにくく、最低でも近隣の駅やカフェでの顔合わせを希望してきます。

夜23時以降の急な誘いや、待ち合わせ場所をホテル前に指定する行動も要注意ポイントです。

同伴を強要したり、特定のホテルチェーンを指名する場合はキャッチ業者の可能性も視野に入れてください。

プロフィール無記入・拾い画/芸能人写真

プロフィール文が空白、または写真が芸能人や明らかな拾い画の場合、業者用の量産アカウントが疑われます。

プロフィール画像の右クリック→Google画像検索で同じ画像が他サイトにある場合、ほぼ業者と確定して問題ありません。

本人写真でも顔が極端に修正されている、または全身がモデル並みに整っている場合は警戒対象です。

プロフィール充実度が低いまま「いいね」を大量に送ってくる相手は、自動マッチング業者の可能性が高いため接触を避けてください。

リョウこのシグナルを知っておくだけで、俺みたいに業者に時間を溶かすことがなくなります!

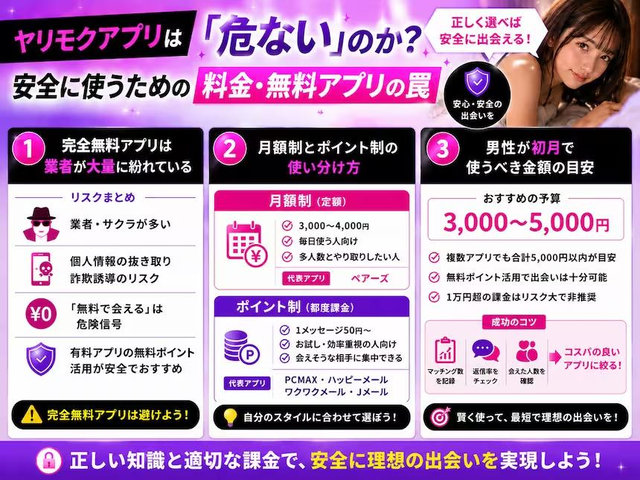

ヤリモクアプリは危ない?安全に使う方法

警察庁届出済みのアプリ自体は違法ではなく、料金体系の理解さえあれば危なくありません。

危険なのは「完全無料」を謳う非届出アプリで、個人情報の抜き取りや詐欺サイト誘導が頻発する状況です。

ここでは安全に使うための料金理解と、無料アプリの罠を3つの観点から整理します。

- 完全無料アプリは業者が大量に紛れている

- 月額制とポイント制の使い分け方

- 男性が初月で使うべき金額の目安

「ヤリモクアプリ 無料」で出てくる完全無料アプリは業者だらけ

検索結果で目立つ完全無料アプリは、運営側の収益源が広告か個人情報売買に依存しています。

年齢認証が形だけのアプリも多く、業者プロフィールの量産が容易な環境です。

「無料で会える」「課金一切なし」を強調するアプリほど登録後の誘導が悪質で、別の有料サイトへリダイレクトされる事例も確認されています。

初期費用ゼロを最重視するなら、PCMAXやハッピーメールのような有料サービスの「無料ポイント」を使う方が安全と言えるでしょう。

月額制と都度課金(ポイント制)の使い分け

月額制と都度課金制では、適したユーザー層と使い方が明確に分かれます。

下記の比較を踏まえ、自分のスタイルに合う方式を選んでください。

| 料金体系 | 月額目安 | 向いている人 | 代表アプリ |

|---|---|---|---|

| 月額制(定額) | 3,000〜4,000円 | 毎日アプリを使い、多人数と並行してやり取りしたい人 | ペアーズ |

| ポイント制(都度課金) | 1メッセージ50円〜 | お試しで使いたい人・確実に会えそうな相手だけに集中したい人 | PCMAX、ハッピーメール、ワクワクメール、Jメール |

男性が初月で使うべき金額の目安

初月の予算は3,000〜5,000円が現実的なラインです。

複数アプリを並行して使う場合でも、合計5,000円以内なら無料ポイントを活用して十分に出会いまで進めるでしょう。

1万円を超える課金を初月から行うのは、業者に当たった場合の損失が大きく非推奨と言えます。

マッチング数・返信率・実際の会えた人数を1ヶ月で記録し、コストパフォーマンスの良いアプリ1〜2本に絞っていく運用が、課金地獄を避ける最善策と言えるでしょう。

リョウ危ないのはアプリじゃなく使い方です。最低限の対策をすれば、俺も問題なく使えてます◎

やれるアプリで身バレを防ぐ3つの設定

身バレはFacebook連携・知り合い検索・顔写真の3要素を対策すればほぼ完全に防げます。

身バレを恐れて利用を躊躇する男性は多いものの、設定を最初に整えれば家族や同僚に発見されるリスクはほぼゼロまで下がる構造です。

ここでは具体的に押さえるべき3つの設定を順に解説します。

- Facebook連携不要のアプリを選ぶ

- 知り合い検索ブロック機能を必ずオンにする

- 顔写真は「雰囲気が分かる程度」に抑える

Facebook連携不要のアプリを選ぶ

Facebook連携が必須のアプリは、登録時に友人リストとの照合が走り、知り合いに発見されるリスクがあります。

PCMAX・ハッピーメール・ワクワクメール・Jメールはいずれも電話番号またはメールアドレスのみで登録でき、Facebookアカウントは不要です。

ペアーズはFacebook連携と電話番号認証の両方が選択でき、電話番号登録を選べば知人にバレません。

SNS連携必須のアプリは、退会してもデータがFacebook側に残るリスクもあるため避けるのが安全と言えるでしょう。

知り合い検索ブロック機能を必ずオンにする

知り合い検索ブロックは登録直後にオンにしないと意味がない機能で、設定漏れによる身バレが最も多いパターンです。

PCMAXでは「友達ブロック機能」、Jメールでは「シークレットモード」という名前で実装されています。

電話番号を登録した時点で連絡先内のユーザーが自動でブロックされる仕組みのため、登録初日に必ず有効化してください。

設定を忘れると元同僚や上司に検出される可能性があり、後から気づいても手遅れになる場合もあるでしょう。

顔写真は「雰囲気が分かる程度」で十分

顔がはっきり写った写真は身バレリスクが最も高く、ヤリモク用途では推奨されません。

横顔・口元だけ・サングラスなど、雰囲気と清潔感が伝わる写真であればマッチング率は十分に維持可能です。

実際にマスク姿・横顔の男性プロフィールでも、業者ゼロのアプリでは普通にマッチングと出会いが成立しています。

顔出ししなくても出会えるのは、女性側もヤリモク目的だと顔重視ではなく「安全に会えるか」を優先するためと言えるでしょう。

リョウ身バレ対策はこの3つで十分。俺も最初に設定しておいたおかげで後がラクでした◎

やれるアプリにいるヤリモク女性の見分け方

ヤリモク女性と業者女性は、メッセージの応答時間とプロフィール記載量で区別が可能です。

本物のヤリモク女性は趣味や仕事の情報を必要最低限だけ書いており、夜間の返信スピードが速い点が共通項と言えるでしょう。

ここでは見分けの判断軸を3つの観点で整理しました。

- 本物のヤリモク女性の行動パターン

- 業者女性とヤリモク女性の見分け早見表

- お酒・夜活・遊び好きはポジティブシグナル

本物のヤリモク女性の行動パターン

ヤリモク女性は仕事終わりや週末夜にログインが集中し、メッセージの返信が30分以内に来る傾向です。

プロフィール文は短めで、職業欄や年収欄に詳細を書かないケースが多い点も特徴と言えます。

共通の趣味や音楽の話題から自然に距離が縮まり、3〜5往復のやり取りでデートの話が出るのが標準的な流れです。

逆に深夜帯にしか反応しない・即ホテル提案を初手で出す相手は業者の可能性が高いため、本物との見極めには会話のテンポを確認してください。

業者女性とヤリモク女性の見分け早見表

業者女性と本物のヤリモク女性は、初手のメッセージ内容で大部分を判別できます。

下表の項目を1〜2通のやり取りで確認することで、課金前に業者を弾く流れが可能です。

| 判断項目 | 業者女性 | 本物のヤリモク女性 |

|---|---|---|

| 初手の話題 | LINE誘導・URL送信 | 趣味・仕事・住んでいる地域 |

| 待ち合わせ場所 | ホテル前・特定の店指定 | 駅・カフェ |

| プロフィール写真 | 芸能人級の美形・拾い画 | 普通の自撮り・横顔 |

| 返信時間 | 24時間以内に固定文 | 平日夜と週末に集中 |

| 自己紹介文 | 空白または定型文 | 短いが自分の言葉 |

お酒・夜活・遊び好きはポジティブシグナル

プロフィールに「お酒好き」「夜活」「遊び友達募集」と書く女性は、ライトな出会いに前向きなサインを出しています。

婚活目的の女性は将来や結婚に関するキーワードを使うため、語彙の違いを見るだけでスタンスを推測できる仕組みです。

ただし「お酒好き」と書きつつ即ホテル提案する場合は業者の可能性があるため、プロフィール×初手メッセージの2軸でクロスチェックしてください。

両方とも自然であれば、本物のヤリモク志向の女性である可能性が高いと判断できるでしょう。

リョウ脈ありのサインを知っておくと、俺みたいにムダな駆け引きで疲れなくなります◎

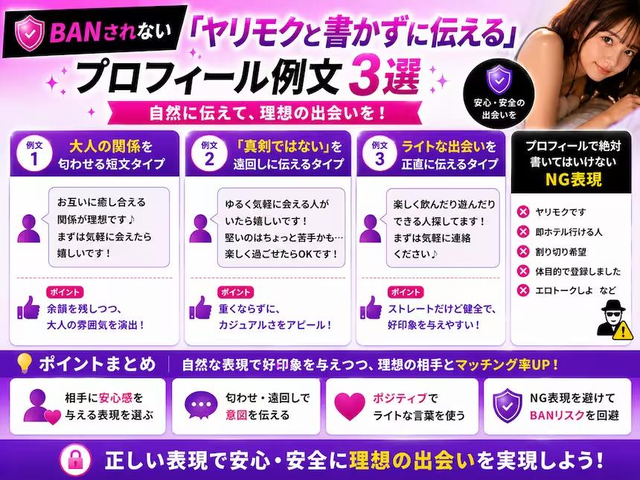

ヤリモクでもBANされないプロフィール例文3選

プロフィール文に「ヤリモク」「セフレ募集」と直接書くと、ほぼ確実にアプリ規約違反でアカウント停止になります。

婉曲表現を使いつつ、相手に意図が伝わる書き方が必要です。

ここでは実際にマッチング率が高かった例文を3パターン紹介し、最後にNG表現の注意点をまとめます。

- 例文① 大人の関係を匂わせる短文タイプ

- 例文② 「真剣ではない」を遠回しに伝えるタイプ

- 例文③ ライトな出会いを正直に伝えるタイプ

- プロフィールで絶対書いてはいけないNG表現

例文① 大人の関係を匂わせる短文タイプ

平日は仕事で忙しいので、週末にお酒を飲みながらゆっくり話せる方を探しています。気が合えば長く関わっていけたら嬉しいです。年齢的に焦って結婚というよりは、お互いを尊重できる関係が理想です。

この例文は「結婚」を否定することで真剣交際を求めていないと伝えながら、長く関わるという表現でセフレ的関係を婉曲に示唆する構成です。

お酒のキーワードがヤリモク志向の女性にも刺さりやすく、自然な文体でBANリスクも低いと言えます。

例文② 「真剣ではない」を遠回しに伝えるタイプ

お互いの生活を大事にしながら、無理なく会えるお相手を探しています。仕事終わりに軽く飲みに行ったり、休日にドライブしたり、気軽な距離感が理想です。最初から重い関係は望んでいません

「無理なく」「気軽な距離感」「重い関係は望んでいない」の3要素で、真剣交際志望ではないことを丁寧に伝える構造です。

文末を柔らかくすることで、女性側に与える警戒感を最小化できる点が特徴と言えます。

例文③ ライトな出会いを正直に伝えるタイプ

最近は仕事が落ち着いてきたので、新しい出会いを増やしたい気分です。お互い恋愛にガツガツせず、自然に楽しめる関係を探しています。共通の趣味があれば一緒に飲みに行きたいです

「ガツガツせず」「自然に楽しめる」という言葉でカジュアル志向を明示する書き方です。

趣味や飲みの話題を入れることで、相手から話題を振りやすくし、マッチング後の会話継続率も上がる構成と言えます。

プロフィールで絶対書いてはいけないNG表現

「ヤリモク」「セフレ募集」「ワンナイト」「ホテルOK」「即会える人」などの直接表現は、アプリ運営の自動検出で即BAN対象です。

利用規約違反として通報を受けると、登録から30分以内に強制退会される事例も確認されています。

「大人の関係」「割り切り」も最近は検出対象になりつつあるため、安全に使い続けるなら「お酒」「気軽」「自然」など健全な表現に置き換えてください。

リョウプロフは例文を少しいじるだけでOK。俺の感覚だと、ここで9割の印象が決まります◎

やれるアプリでよくある質問

アプリ利用前によく寄せられる質問を5つまとめました。

何個のアプリに並行登録すれば良い?

まずは2〜3サイトを登録することをおすすめします。

1サイトだけだと女性の選択肢が少ないし、4サイト以上だと管理できなくなる恐れがあります。

月にいくら使えば成果が出る?

3,000〜5,000円が現実的な目安です。

無料ポイントを最大限活用すれば、初月はほぼ実質負担なしで運用できます。

個人情報は漏れない?

警察庁届出済みび出会い系アプリならリスクは極めて低い水準です。

電話番号またはメールアドレスのみで登録できるアプリを選んでください。

「ヤリモクアプリ 知恵袋」で評判の悪いアプリは?

Yahoo!知恵袋では「Dアポ」「マロン」など別アプリ誘導型のサービスが詐欺報告されています。

検索の上位サイトや広告で見かけても、登録前に運営元と届出を確認してください。

既婚者でも使って大丈夫?

法律上の制限はありませんが、配偶者にバレた場合の慰謝料リスクは別問題として存在します。

身バレ対策機能をフル活用し、自己責任で利用してください。

リョウ細かい不安は、だいたいこの章で解消できるはずです。気になるとこだけ拾い読みでもOK◎

【結論】業者ゼロのヤリモクアプリで安全に出会いを始めよう

成果を出すには、警察庁届出済みの老舗を選び、業者の8シグナルを覚え、身バレ対策3点を初日に済ませる流れが基本です。

完全無料アプリや運営元不明のサービスを避けるだけで、課金失敗のリスクはほぼゼロになります。

最終的にはPCMAXとハッピーメールの2本を併用するのが、コストと出会いやすさのバランスで最も合理的な選択と言えるでしょう。

【今日から実践するチェックリスト】

- 警察庁へのインターネット異性紹介事業届出があるアプリを選ぶ

- 月額3,000円以上または運営10年以上の老舗を優先する

- 知り合い検索ブロック機能を登録初日に必ずオンにする

迷ったらまずPCMAXに無料登録して、業者ゼロの環境を体験してみてください。

1,000円分の無料ポイントで業者の少なさと女性の質を確かめてから、本格的に課金するか判断する流れが安全と言えます。

リョウ業者を避けるだけで、ヤリモクの成功率は3倍以上に変わります!